「支払手形削減サービス」とファクタリング、手形割引の違いとは?

商取引の中で「売掛債権」を利用しているという事業者の方は、三井住友銀行が提供している「支払手形削減サービス」により、売掛債権の支払期日前に資金を調達できる可能性があります。

本記事では、「手形の概要とメリット・デメリット」、「ファクタリングで資金調達する仕組み」、「支払手形削減サービスの概要や利用時のメリット」、「支払手形削減サービスと手形割引との違い」などについて詳しく解説を進めていきます。

この記事で分かること

手形のメリット・デメリット

三井住友銀行が提供している「支払手形削減サービス」を解説する前に、「手形の仕組み」について理解を深めておきましょう。

手形は商取引時に発行される証券のこと

「手形(約束手形)」とは、商品やサービスを提供した後、現金の代わりとして発行される証券のことで、手形の支払期日に、手形に記載された金額の現金をやり取りする仕組みとなっています。

手形は手元に現金がなくても発行が可能ですが、手形を受け取る会社は手形の支払期日にしか現金を受け取れない、という特徴があります。

また、手形取引の中では、手形を発行する側を「振出人(ふりだしにん)」、手形を受け取る側を「受取人(うけとりにん)」と呼びます。

手形のメリット

手形利用時のメリットを紹介します。

- (振出人)支払代金を後払いにできる

- (受取人)ほぼ確実に債権を回収できる

(振出人)支払代金を後払いにできる

振出人は「手形」の発行時に現金が不要なため、商品やサービスの代金を後払いにできる、というメリットがあります。また、手形の支払期日は当事者の状況により取り決められますが、30日単位で120日間までの期間に設定される場合が多いです。

また、手形で支払い日を延ばしても「利息が発生しない」という点もメリットと言えるポイントでしょう。

(受取人)ほぼ確実に債権を回収できる

手形の振出人が支払期日に間に合わなかった場合、「不渡り」となります。また、6ヶ月以内に2回不渡りを出してしまった場合、2年間銀行取引が停止されてしまうため、実質的に「倒産」となってしまいます。

倒産のリスクを回避するため、振出人は手形の支払期日には確実に入金すると考えられます。「債権を確実に回収できる(可能性が高い)」という点は、手形受取人のメリットと言えるポイントでしょう。

手形のデメリット

続いて、手形のデメリットとなるポイントについて紹介します。

- (振出人)手形の振り出し手続きが煩雑

- (振出人)手形分の負債が増える

- (受取人)支払期日まで現金を調達できない

(振出人)手形の振り出し手続きが煩雑

手形を振り出すには、銀行から交付される統一手形用紙を利用しなければなりません。また、手形の書き方は決められていて、収入印紙や割り印が必要です。

また、この統一手形用紙の交付には、所定の手数料がかかるという点にも注意しておきましょう。

(振出人)手形分の負債が増える

また、手形を発行すれば、貸借対照表(バランスシート)上の「負債の部」に「支払手形」の勘定項目を計上しなければなりません。

「手形の発行=負債が増える」ため、手形の発行が多ければ、経営状態が良くないと見られてしまい、銀行融資などの審査が不利になる恐れも考えられるでしょう。

(受取人)支払期日まで現金を調達できない

手形の受取人は、手形の支払期日まで現金を調達できない、というデメリットがあります。

手形は(ほぼ)確実に回収できますが、手形の支払日まで入金を待たなければならない点に注意してください。

ファクタリングで資金調達する仕組み

「支払手形削減サービス」を理解するためには、「ファクタリングで資金調達する仕組み」についても把握しておく必要があります。

この項目では、「ファクタリングで資金調達する仕組み」について解説します。

会社間の信用取引の手続きの流れ

会社間の取引では「手形」での取引の他にも、請求書を発行した後に代金の支払日に銀行口座へ振り込みが行われる「信用取引」が行われています。

まず、会社間の信用取引の流れについて、簡単に確認しておきましょう。

- 取引先へ商品やサービスを提供する

- 売掛債権が発生

- 取引先は請求書の支払日までに代金を指定の銀行口座へ振り込む

取引先へ商品やサービスを提供した後、取引先へ請求書を発行します。このタイミングで取引先から代金を受け取る権利である「売掛債権」が発生します。

その後、末締め翌月末払いや、末締め翌々月末払いなど、30日〜60日後に商品やサービスの代金が指定の銀行口座へ入金されます。

ファクタリングで売掛債権を早期現金化できる

ファクタリングとは、商品やサービスを提供した後に発生する「売掛債権」を、専門のファクタリング会社へ売却することにより、代金の入金日前に資金調達する方法です。

ファクタリングは事業の資金が不足している時に運転資金などを手軽に調達できる、という大きなメリットがあります。

ファクタリングは申し込みから2〜3日程度で入金される

また、手続きがスピーディーなファクタリング会社を利用すれば、申し込みから2〜3営業日ほどで売却金額の入金が期待できます。

支払手形削減サービスの概要とメリット

続いて、三井住友銀行が提供している「支払手形削減サービス」について解説します。

この「支払手形削減サービス」は仕組みが少し複雑なのですが、本記事で解説してきた「手形や信用取引、ファクタリングの仕組み」を把握していれば、理解するのは難しくありません。

支払手形削減サービスの概要

三井住友銀行の公式サイトには、支払手形削減サービスについて、以下のような解説があります。

支払手形削減サービス(ファクタリング方式(電子記録債権版))とは、債務者である支払企業、その支払企業の債権者である仕入先企業およびファクタリング会社が提携し、非効率な手形発行による決済システムを合理化する仕組です。

出典:三井住友銀行公式サイト

この支払手形削減サービスとは、手続きが煩雑になりがちな手形の利用を削減するために生まれた「電子記録債権版のファクタリング」サービスのことを指します。

この支払手形削減サービスには「支払手形」という名称が使われていますが、「手形を削減する」という意味で使われているだけで、実際に手形を利用してファクタリングするサービスではありません。

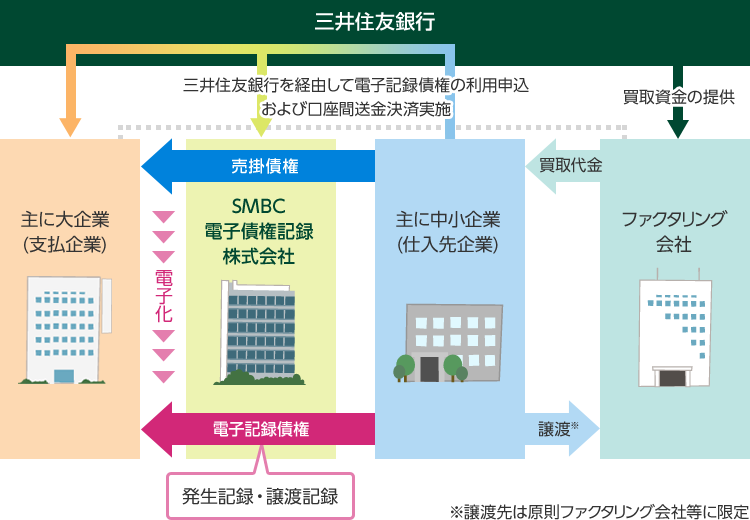

支払手形削減サービスの流れ

支払手形削減サービスの手続きの流れについて簡単に解説します。

出典:三井住友銀行公式サイト

支払手形削減サービスの手続きの流れは以下のようになっています。

- 取引先(支払企業)へ商品やサービスを提供

- 売掛債権が発生

- 「支払手形削減サービスの利用」

- 三井住友銀行がファクタリング会社へ資金提供

- 売掛債権をファクタリング会社へ譲渡・売却

- 売掛債権の電子化(電子売掛債権)

- 三井住友銀行を経由して電子記録債権の利用申し込み〜口座間決済を行う

支払手形削減サービスのメリット

また、この支払手形削減サービスを利用すると、支払企業(債務者)、仕入先企業(債権者)それぞれにメリットがあります。

債務者側のメリット

- 手形の振り出しに必要な収入印紙代が不要

- 手形発行にかかる事務手数料や人件費を削減できる

債権者側のメリット

- 売掛金の入金前に資金を調達できる

- 手形の受け取りや事務手続きにかかるコストを削減できる

このように支払手形削減サービスを利用すれば、手形にかかるコストを圧縮できる、という大きなメリットがあります。

支払手形削減サービスのデメリット

また、支払手形削減サービスを利用するには、「仕入先企業(債権者)」、「ファクタリング会社」、「支払企業(債務者)」が提携する必要があるため、取引先に資金調達を急いでいることがバレる点に注意が必要でしょう。

支払手形削減サービスと手形割引とは何が違う?

また、支払手形削減サービスとよく似た金融サービスに、「手形割引(てがたわりびき)」というものがあります。

「手形割引」は手形を売却・譲渡する方法

手形割引とは、「手形を支払期日前に銀行や手形割引業者へ売却して資金調達する」金融サービスのことです。

支払手形削減サービスは売掛債権を売却するのに対し、手形割引は「手形を売却する」という点が異なります。

手形割引にはデメリットもある

手形割引も「早期で現金を調達できる」金融サービスですが、以下のようなデメリットもあります。

手形が不渡りになった場合は手形金額の支払い義務が発生

手形割引を行ったのちに、手形の振出人である支払企業が倒産した場合は「手形割引を依頼した事業者が手形金額を売却先に支払う」義務が発生する、という点には十分に注意しておきましょう。

売掛先に債権譲渡がバレたくない事業者はファクタリングを使う

なお、売掛債権がある事業者で、「売掛先に売掛債権の譲渡・売却がバレたくない」という方は、ファクタリングを利用するようにしてください。

2社間ファクタリングなら売掛債権の譲渡通知がない

2社間ファクタリングは手数料がやや高い傾向がありますが、債権者とファクタリング会社の2社間で手続きが行われるため、売掛先の会社に売掛債権譲渡の通知が行われることはありません。

クラウドファクタリングOLTA

| 審査時間 | 24時間以内 | 融資時間 | 即日入金 |

|---|---|---|---|

| 限度額 | 上限なし | 実質年率 | - |

2社間ファクタリングにオススメのOLTA(オルタ)〜他社に比べて手数料が低い・手続きがスピーディーで入金日前に資金調達できる!

支払手形削減サービスは手形を削減したい事業者のニーズから生まれた金融サービス

本記事では、「手形の概要とメリット・デメリット」、「ファクタリングで資金調達する仕組み」、「支払手形削減サービスの概要や利用時のメリット」、「支払手形削減サービスと手形割引との違い」などについて、詳しく解説を進めてきました。

手軽に売掛金を売却するならファクタリングが便利

- 手形とは商取引時に発行される証券のこと

- 手形を発行する側を振出人、受け取る側を受取人と呼ぶ

- 手形は支払いを後伸ばしにできるというメリットがある

- 手形の不渡りは倒産のリスクがあるため、ほぼ確実に債権を回収できる

- 手形の振り出し手続きは煩雑

- ファクタリングとは売掛債権を売却して期日前に資金調達する仕組み

- 支払手形削減サービスとは売掛債権を電子化してファクタリングする方法

- 支払手形削減サービスは「手形発行にかかるコストを削減」できるメリットがある

- 手形割引とは「手形そのものを売却」する方法

- 手形割引後に取引先が倒産すれば割引依頼者は手形金額を支払う義務が発生

- 売掛先に債権譲渡がバレたくない場合は2社間ファクタリングがオススメ

手形とは商取引時に発行される証券のことを指します。また、手形には「振出人は支払期日を伸ばせる」、「受取人は手形を確実に現金化できる」というメリットがありますが、銀行が発行する統一手形用紙の利用や収入印紙の貼付、割り印などが必要なため、手続きが煩雑になりやすいというデメリットがあります。

三井住友銀行では、手続きが煩雑な手形を削減したい…という事業者のニーズに応え、売掛債権を電子化してファクタリングできる「支払手形削減サービス」という金融サービスを提供しています。

支払手形削減サービスは、手形の振り出しの手間が省ける、手形発行にかかっていたコストを削減できる、という大きなメリットがありますが、債権者、債務者が足並みを揃えて手続きしなければならないという点に注意が必要です。

売掛債権の早期現金化を希望する事業者で、売掛先に売掛債権の売却がバレたくないという方は、2社間ファクタリングが便利に利用できるでしょう。

ぜひ本記事を参考にしながら、支払期日前に売掛債権や手形の現金化〜資金の早期調達を成功させてください。