カードローンの審査スピードはどのように決まる?早くする方法はある?

カードローンの審査スピードは、審査完了後の融資のタイミングに深く関わるため、申込において重視する方も多いと思います。審査完了までに想定外の時間がかかり、必要なタイミングで融資が受けられなかった……、なんて事態に陥るのは絶対に避けたいところですよね。

そこで今回は、カードローンの審査スピードがどのような要因や原因に左右されるのか、審査をできるだけスムーズに進めるために気をつけたいポイントとはなにか、この2つを重点的に解説していきます。

この記事で分かること

カードローンの審査スピードは申込先によって異なる

カードローンの審査にかかる時間は、申込先の金融機関によって異なります。カードローンの種類は金融機関ごとに「銀行系カードローン」「消費者金融系カードローン」「信販系カードローン」に大別されますが、審査が最もスピーディーに完了するのが消費者金融系カードローン、審査に最も時間がかかるのが銀行系カードローンとなります。

では、銀行系カードローンと消費者金融系カードローンの審査完了までにかかる目安時間を見てみましょう。

銀行系カードローンの審査にかかる目安時間

- 審査にかかる目安時間は、数日~1週間程度

銀行系は、消費者金融会社や信販会社よりも低金利であることもあり、3種類のカードローンの中で審査が最も厳しく綿密に行われます。そのため、審査に要する時間もそれなりに長く、申込者の返済能力や属性によっては、1週間程度かかるケースが見受けられます。

ここで「あれ?銀行のカードローンで即日審査・即日融資のキャッチフレーズを見たことがあるけど?」なんて方もいらっしゃるかもしれません。確かに、2017年までは銀行系カードローンの中にも、即日審査・即日融資に対応したものが存在しました。

しかし、2018年1月以降、国内銀行が審査の基準を厳密化し、貸付自主規制制度の導入を推進すると明らかにしたことから、即日審査・即日融資が可能な銀行系カードローンは実質存在しなくなりました。

参考:「即日融資」を停止、銀行カードローン縮小へ – 産経ニュース

さらに、大手都市銀行が暴力団関係者に融資を行った事件が発端となり、銀行系カードローンの審査システムの大幅な見直しが行われ、現在、銀行の無担保ローンの審査では警察庁のデータベースへの照会が必須となっています。このことも、銀行系カードローンの審査スピードの遅さに繋がっています。

消費者金融系カードローンの審査にかかる目安時間

- 審査にかかる目安時間は、最短30分~

TVCMなどでおなじみの、アコムやプロミスといった消費者金融系カードローンの審査は、最短30分~と大変スピーディーなのが特徴です。銀行系よりも審査が早いのには、主に2つの理由があります。

銀行をはじめとした他の金融機関との競争に勝つため

消費者金融は「保証人なし、無担保」の融資が経営の柱となるため、貸し倒れリスクを折り込み、上限金利を銀行よりも高く設定しています。この点は、銀行系カードローンと消費者金融系カードローンの金利を比較すれば一目瞭然です。

さらに、消費者金融は総量規制(※)の対象となったことから、総量規制の施行前よりもビジネスチャンスが減っています。この点も、新規顧客獲得という意味では銀行よりも苦しいところです。

※総量規制:個人の借入総額が、原則年収等の3分の1に制限される規制。2010年6月18日施行

参考:総量規制とは | 貸金業法について

これらの点を挽回するために行っているのが、銀行や信販会社などの他の金融機関には真似できないスピーディーな審査です。

消費者金融会社は、大口融資や低金利の融資をあまり提供しておらず、銀行のような厳密な審査をする必要がないことから、銀行などの金融機関よりも短い時間で審査を完了できます。この点を、消費者金融系カードローンは武器にしているというわけですね

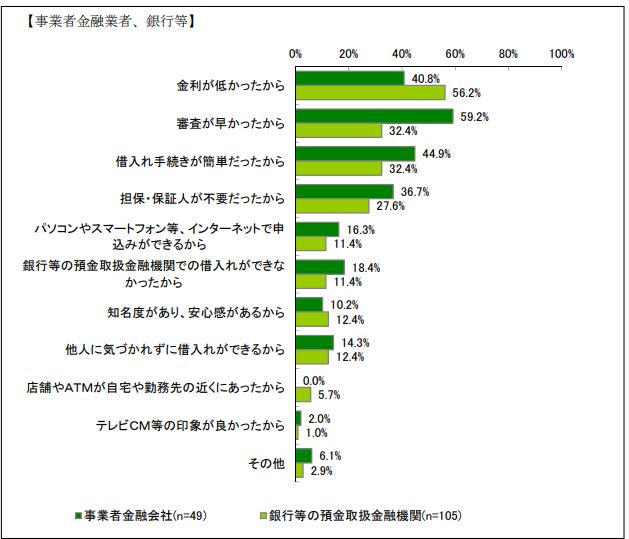

実際、カードローン新規申込者の多くが「審査の早さ」を重視するというデータは数多くありますので、一例として、2015年9月に日本貸金業協会が発表した「調査概要 資金需要者等の現状と動向に関するアンケート調査結果報告」の中から「貸金業者へ借入申込を行った際に新たな借入先として選んだ理由」を見てみましょう。

参考:調査概要 資金需要者等の現状と動向に関するアンケート調査結果報告

これを見ても分かる通り、新規顧客の多さは審査の早さをかなり重視しています。審査の早さは、カードローンの新規顧客獲得の手段として、とても大きな意味を持つのは間違いありません。

スピード審査を可能とするシステムを構築している

大半の消費者金融会社は、自動与信システムと呼ばれる自動審査システムを導入しています。このシステムこそが、最短30分といった、かなり早い審査スピードを実現しています。

自動与信システムは、消費者金融会社が長年蓄積してきた取引データを分析して作った基準を元に、申込者の属性や借り入れ状況、信用情報機関の照合で得た情報などを組み合わせ、自動的に審査可否や与信額を算出するシステムです。

大雑把に言えば、申込者の属性や返済能力を機械が自動的にスコア化し、合計ポイントが基準を上まわれば審査OKとするシステム、といった感じです。このシステムの運用によって審査の大半は自動化できるため、消費者金融会社は「最短30分」などの、迅速な審査を可能としています。

また、銀行は2018年1月以降、審査段階で警察のデータベース照会が必要となりましたが、消費者金融会社にはその必要がないのも、審査の時間に差が出ている一因だと言えるでしょう。

カードローンの審査に時間がかかるのはなぜ?

カードローン審査は最速とされる消費者金融系でも最低30分かかり、簡易診断のように瞬時に審査可否が判明することはありません。なぜなら、融資をする金融機関側は、貸し倒れリスクなどを加味しながら「申込者が返済する能力を有するかどうか」を、綿密に調査・検証する必要があるからです。

そのため「審査のチェック項目に問題がある」「金利が低い、希望融資額が大きい」といった場合、より厳密な調査や検証、追加情報の請求などが必要となり、審査に要する時間が長くなります。

では、審査スピードに深く関わる審査のチェック項目と、審査の難易度との関連性について解説しましょう。

審査でチェックされる項目にはどんなものがある?

カードローン審査でチェックされる項目は、申込先金融機関によって若干異なります。ただし、次に挙げる項目は、ほぼすべての金融機関で確認されるため大変重要です。

これらの項目に不備や疑わしい点があると、金融機関を問わず、通常より審査に時間がかかることになるので気をつけて下さいね。

- 氏名

- 性別

- 生年月日

- 住所

- 電話番号

- 年収

- 他社借入件数・借入総額

- 勤務先

- 雇用形態(正社員、契約社員、パートなど)

- 勤続年数、役職

- 勤務先の従業員数

- 居住形態(持家or賃貸、公営住宅かどうかなど)

- 居住年数

- 固定電話の有無

- 既婚or未婚

- 同居人、子供の有無

基本的に、金融機関はこれらの項目のチェックと同時進行で信用情報機関へ照会を行い、金融事故情報の有無などを確認します。

この項目確認の段階で何かしらの不備や疑わしい点があった場合、申込が差し戻されたり、追加の資料が求められたりするケースがあります。そうなると、通常よりも審査に時間がかかるため注意が必要です。

また、審査に通りたい!という理由から、他社借入件数や借入総額をごまかす方もいらっしゃいますが、信用情報機関へ借入情報を照会された時点で嘘が判明してしまうため逆効果です。借入件数や借入総額は嘘偽りなく記入しましょう。

審査の厳しさと審査スピードには関連性がある?

審査が厳しいということは、申込者の返済能力や属性などを、通常よりも深く事細かに検証、調査することを意味します。そのため、厳密な審査には数多くの工程が必要となり、その分人の手も時間も多く要します。このことが審査スピードに大きな影響を与えていることは、疑いようがありません。

実際、「金利が低い、限度額が大きい」といった貸し倒れリスクが高いカードローンほど、厳しい審査が必要となるため、審査完了まで長い時間がかかる傾向にあります。審査の難易度と審査スピードには、確かに関連性があると考えて良いでしょう。

カードローン審査スピードが遅くなる原因にはどんなものがある?

カードローン審査が完了するまでの時間の目安は、基本的に金融機関各社が自社の公式サイトなどで公表しています。

申込後、この目安時間を過ぎても審査の結果が出ないと「審査に落ちてしまったのでは?」「なにか申込に不備があったのでは……」と心配になりますし、緊急を要する場合などは、融資が間に合わないなんて事態にも陥りかねません。

それだけに、カードローン申込前においては、事前に審査のスピードが遅くなる原因を把握し、対策を講じておくことが大切になります。では、審査が遅くなる具体的な理由、原因を見ていきましょう。

カードローン審査の流れ

カードローン審査のスピードを考える場合、まず審査の流れを理解することが重要となります。金融機関ごとに審査の流れは細かく異なりますが、大筋では次のような流れで進みます。

- 仮審査(個人信用情報機関への情報照会含む)

- 本審査(在籍確認含む)

- 利用限度額決定

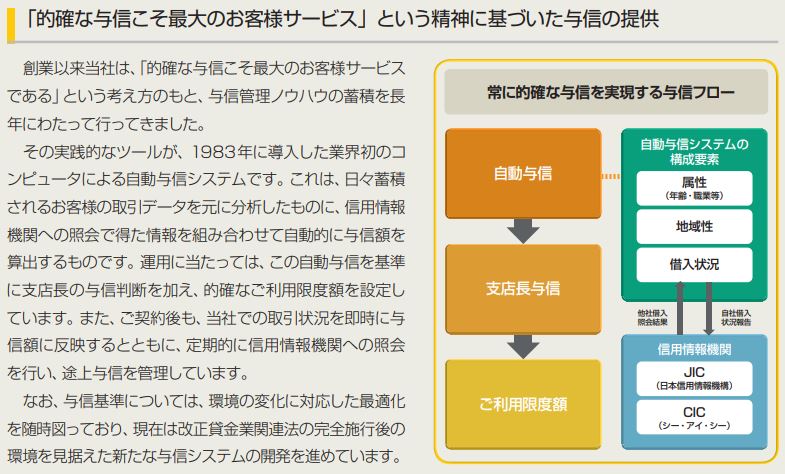

例えば、消費者金融会社のプロミスが公表している「プロミスの与信と財務基盤」の中の「『的確な与信こそ最大のお客様サービス』という精神に基づいた与信の提供」という資料によると、プロミスの審査では、前述の自動与信システムで行う仮審査の後に支店長の与信判断が入り、利用限度額が決定するという流れとなっています。

参考:プロミスの与信と財務基盤

ここで押さえておきたいのが「一つ一つのステップを順番にクリアしなければ、審査は先に進まない」ということです。

上記のプロミスの与信フローを例にとると、自動与信の構成要素である「属性、地域性、借入状況」の内、どれか一つにでも問題がある場合、支店長与信へは進めません。また、疑わしい点がある場合は、それを解消できるまで審査は滞ってしまいます。

また同様に、支店長与信の段階で申込者の返済能力や属性などに疑義が抱かれれば、自動与信をクリアしていたとしても、疑義が晴れるまで利用限度額の決定まで進むことはできません。また、場合によっては、審査不可となることも十分考えられます。

つまり、審査において「(返済能力や属性などに)疑わしい点がある、疑義がある」と判断されることこそが、審査スピードを遅くする要因なのです。これを踏まえて、審査に時間がかかる具体的な原因を挙げていきましょう。

カードローンの審査スピードが遅くなる原因

カードローンの申込をしたけれど、なかなか審査結果が届かない……。こういった時、不安になって問合せをしようか迷う、という方も少なくありません。

しかし、審査が目安時間よりも長くかかる場合は、それ相応の理由があるケースがほとんどです。むやみに連絡の催促などをすると、最悪「融資を急ぐほどお金に困っているのでは?」と勘ぐられてしまい、審査に悪影響を与えないとも限りません。

もし審査スピードが遅いと感じた際は、まず次のような審査が遅くなる原因がないかどうか、一度確認してみましょう。

収入が不安定

カードローン審査では、返済能力の有無、高さが大きな基準となります。カードローンは無担保ローンに分類されるため、貸し倒れリスクが高い金融商品となります。そのため「返済が滞らないか、融資金を回収できなくなる可能性がないか」という点が重視されるのです。

収入が不安定な方の場合「返済能力に不安あり」と判断され、審査が長引く傾向にあります。ここで注目したいのが「収入の多さ」だけでなく「継続的な安定収入があるかどうか」も加味されるということです。

年収が高いという方であっても、収入が入るタイミングが不安定であれば審査では不利になりますし、1回の収入額が低い方であっても、毎月1回以上、決まった金額が継続して入ってくるという場合は審査で好判定となります。

これらの理由から、自営業や個人事業主、フリーランサーの方が申し込む場合、会社員やパート、アルバイトの方よりも審査に時間がかかる傾向にあります。結果が届くのに多少時間がかかっても心配せず、気長に待ってみて下さいね。

他社借入が多い

カードローン審査における「他社借入」は、主に次の3つのことを指します。

- 他の金融機関からのカードローンの借入

- 他の金融機関からの目的別ローンなどの借入

- クレジットカードのキャッシング枠の借入(ショッピング枠は含まれない)

他社借入は返済能力を判断する上で、年収と同等程度に重視されます。当然、他社借入金額が多ければ多いほど返済能力に疑問を持たれることになり、審査スピードが遅くなる原因となります。

また、同じ他社借入金額であっても、1社からまとめて借り入れているか、複数社から細かく借り入れているかでも、審査時間が変わる傾向にあります。これは、審査では次のように判断されるためです。

1社からまとまった金額を借り入れている場合

→大きな限度額を設定できるほどの取引実績があり、返済能力や信用度が高いと考えられる

複数社から細かく借り入れている場合

→各金融機関から限度額の枠を低く抑えられている上、自転車操業の疑いがあるため、返済能力に問題がある可能性がある

無担保ローンの審査では、他社借入の件数や合計金額は大きなウェイトを占めます。他社借入の件数が多い、借入合計金額が大きいといった場合は、返済能力や信用度に疑義を持たれるため、審査完了まで時間がかかると覚悟しておきましょう。

在籍確認が取れない

在籍確認は、申込者が申告した勤務先に申込者の勤務実態があるかないかを確認する、大変重要な項目です。

消費者金融系カードローンなどの中には「在籍確認なし」「事前に相談があれば、在籍確認免除」といった対応を行っているものがありますが、そういった特殊なケースを除けば、在籍確認が取れない限り、審査完了とならないと考えて間違いありません。

離席中に在籍確認の電話がかかってきた、急用ができて出社できなかったなど、様々な理由で電話に出られないこともあるかと思います。しかし、在籍確認の電話をとるまでは審査が停滞してしまうので注意が必要です。在籍確認の電話が取れなかった場合は、速やかに金融機関へ連絡し、再度在籍確認をしてもらうよう手配しましょう。

また、会社のシステム上在籍確認が難しいといった場合は、必ず事前に金融会社へ相談し、個別対応を求めることを強くおすすめします。

審査の対応時間に申込が間に合っていない

最近はネットでも簡単にカードローン申込ができるようになりましたが、申込時間によっては、審査が翌日に回されることもあります。これは、各金融機関で審査の対応時間が異なるためです。

例えば、消費者金融会社のアイフルの場合、ネット申込は24時間365日いつでも可能です。しかし、審査時間は朝8:00~夜22:00(土日祝日含む)となるため、22:00を過ぎた申込の場合、審査開始は翌日8:00以降となります。

審査の実施期間は各金融機関で異なりますので、少しでも早く審査をスタートさせたいという方は、申込先金融機関の審査対応時間を事前にチェックしておくと良いでしょう。また、土日祝日などで在籍確認が遅れる場合は、それに伴い審査完了までの時間も長くなるため注意が必要です。

カードローン申込繁忙期は審査が遅れるケースがある

金融機関によって多少時期が異なりますが、カードローン業界の繁忙期は、一般的に3月、5月、8月、9月頃だとされています。

この繁忙期に入ると、カードローンの申込件数は通常の1.5~2倍にまでふくれあがると言われ、審査も順番待ちとなることから審査スピードが遅くなる傾向にあります。申込時期にこだわりがなく、審査結果を待つのは避けたいといった場合は、繁忙期を避けた申込を検討してみて下さい。

カードローンの審査スピードで誤解されやすいポイント

カードローンの審査スピードを考える際、完了までの時間の長さや「即日」といった言葉に惑わされるケースが意外に多く見られます。

例えば「即日審査のカードローンに申し込んだのに、申込当日に融資を受けられなかった」といった事態も、ちょっとした誤解が原因で起きてしまいます。ここでは、カードローンの審査の早さに関わる、誤解されやすいポイントをご紹介します。

「審査時間が長い=審査に落ちる」というわけではない

審査結果が届くのが遅いと「審査に落ちてしまったかな……」と気落ちしがちです。しかし、必ずしも審査時間が長くかかる=審査否決というわけではありません。

融資は金融機関にとっても大きな決断となるため、審査には慎重になり、調査や検証も細かく行うことになります。消費者金融系カードローンのようなスピード審査を行っている金融機関であっても、その点は同じです。

そのため、金融機関は小さな疑いが一つでもあれば、それを解消するため、調査・検証をじっくりと行います。これは、申込者を審査落ちさせるためでなく、あくまで融資の可否を判断するために実施するものです。

疑いが晴れれば問題なく審査は完了し、契約・融資へと進みます。審査に時間がかかって不安な時は「金融機関がしっかりと調べてくれている証拠だ」と発想を転換し、前向きに結果を待つことをおすすめします。

「即日審査」は「即日融資」と同じ意味ではない

大手の消費者金融系カードローンの多くは「最短即日審査」「最短即日融資」をアピールしています。この言葉を見ると「申し込んだその日に審査が完了し、融資が開始できるんだ!」と思ってしまいますよね。

しかし、この2つの言葉はそれぞれ次のように意味が異なるため、切り離して考えることが大切です。

即日審査…属性や返済能力に問題がなければ、申込当日に審査回答がある

即日融資…審査に問題がなければ、申込当日に借入が可能になる

つまり「即日審査」はあくまでも「申込当日に審査を完了できますよ」という意味になるため、申込当日に融資を約束するものではありません。また、申込に不備があったり、返済能力や信用情報に疑わしい点があったりした場合は、申込当日に審査が終わらない可能性も考えられます。

即日審査と謳ったカードローンであっても「審査が完了した時点で融資可能な時間を過ぎていた」「カードローン受取まで融資が開始できない」などの理由から、申込当日に融資が受けられないケースは多々あります。

即日審査は、審査スピードを重視するのであれば最優先でチェックすべきポイントです。しかし、申込当日に融資を受けたい場合は、さらに即日融資がセットになっているか、必ず確認しておきましょう。

カードローンの審査スピードを早くする4つのポイント

カードローンの審査スピードを早くするためには、属性や返済能力に疑わしいと感じさせる点を極力省くことと、審査対応時間に合わせた申込をすることが大切です。これを踏まえて、申込における4つのポイントをご紹介します。

希望限度額(借入希望額)をできるだけ下げて申し込む

カードローンでは、限度額が大きくなればなるほど金利が安くなるよう設定されているため、申込の際、自分の返済能力で設定可能と考えられる最大限度額を記入する方がいらっしゃいます。しかし、カードローンの審査において、これはできるだけ避けるべき行動です。

審査において、希望限度額(借入希望額)は、申込者がどの程度の経済状況にあるかを判断する、大変重要な項目です。そのため、返済能力に見合わない、またはギリギリの希望限度額が設定されていると「お金に関して切羽詰まった状況にあるのでは?」と勘ぐられる要因となり、審査スピードに影響します。

申込の際は、審査がスムーズに進むよう配慮し、必要最小限の希望限度額を設定することをおすすめします。

また、消費者金融系カードローンでは、50万円を超える希望限度額or希望限度額と他社借入金額の合計が100万円を超える申込の場合、収入証明書の添付が必要となります。この場合、収入証明書なしの申込と比較して、審査に時間がかかる傾向にあります。

希望限度額50万円以下の申込であれば、収入証明書不要でOKなので、この点も留意すると良いでしょう。

ネット申込を活用する

カードローンの申込方法は、郵送やネット、自動契約機などから選べますが、審査開始のタイミングはネット申込が一番早いとされています。これは、ネットからの申込の場合、フォームに入力した情報が直接審査システムに反映されることが関係しています。

例えば、郵送の場合は投函・配達が間に入りますし、店頭申込だと申込書からシステムへ情報移行する手間も時間もかかりますよね。また、土日祝日などは店頭が混み合い、待ち時間が1~2時間かかるなんてケースも見受けられます。ネット申込はこの部分の時間を省ける、というわけです。

金融機関によっては、申込経路によって審査完了までの時間が変わることを明記しているところもありますので、気になる場合は金融機関の公式サイトをチェックしてみるとよいでしょう。

一例として、みずほ銀行の対応を挙げてみましたので、参考にしてみて下さい。

参考:カードローン申し込みの審査時間はどのくらいかかりますか | FAQ(よくあるご質問)| みずほ銀行

申込は平日の午前中に完了させる

カードローン審査の受付時間は金融機関によって異なりますが、終了時間までに申し込めば安心、というわけではありません。

カードローン申込には月毎の繁忙期がありますが、1日を通して混み合う時間も存在し、この忙しい時間に申し込むと順番待ちとなり、審査開始が翌日以降にずれ込む可能性があります。

申込が混み合うのは、平日であれば会社の退社時間に合わせた夕方以降、土日祝日であれば終日となります。そのため、狙い目は平日午前中となるわけですね。また、平日の午前に申込を完了すれば、午後に在籍確認を済ませられるなど、審査に関わる手続きもスムーズに進みます。

必要事項の記入や必要書類添付に細心の注意を払う

審査では、申込者が想像する以上に細かな部分までチェックが入ります。誤字脱字の1つでも審査を停滞させる原因となりかねないため、不備や記入漏れが起きないよう、必要事項の記入や入力には細心の注意を払いましょう。

また、本人確認書類や収入証明書の提出に問題があると、書類の再提出が必要となり審査が滞ってしまいます。最悪の場合、審査自体が否決となる可能性もあるので、提出書類の準備と提出にも十分気を配ることが大切です。

カードローンの審査スピードは様々な要因によって変わってきます

この記事のまとめ

- カードローンの審査スピードは申込先によって異なる

- カードローン審査は申込者の返済能力を検証するために行われる

- 審査難易度は審査スピードに比例すると考えて良い

- 返済能力や属性に問題があると審査に時間がかかるケースが多い

- 「即日審査=即日融資」ではないので注意が必要

- カードローン審査のスピード早くしたい場合は事前準備に注意が必要

カードローンの審査スピードは、申込先金融機関の審査の厳しさや融資のスタンス、申込者の返済能力や属性、申込方法など、様々な要因によって早さが変わってきます。

各金融機関は審査の目安時間を公表していますが、実際の審査でその目安を超える時間を要するのは珍しいことではありません。審査完了まで想定以上の時間がかかったとしても、慌てず急がず、気長に結果を待つことをおすすめします。

-280x217.jpg)