レディースローンと一般のカードローンは一体何が違うの?

レディースローンは、お金の借入に抵抗のある女性も安心して申込ができるよう配慮された、女性向けローン商品です。

このレディースローン、存在は知っていても「一般的なカードローンとの違いが分かりにくい」「特徴がハッキリしないから、独自のメリットがつかめない」など、疑問や不安を持つ方が少なくありません。

今回はそんな疑問を解消すべく、一般的なカードローンとの違いや、レディースローンのならではの特徴、選択するメリットなどについて具体的に解説していきます。申込前に確認したい注意点もまとめていますので、ぜひ参考にして下さい。

この記事で分かること

レディースローンは他のローンと具体的にどこが違うの?

レディースローンは、主に「女性向けの用途自由な無担保ローン」全般を指します。「用途に制限のない無担保ローン=カードローン」とイメージする方も多いと思いますが、実際、レディースローンの大半はカードローンのカテゴリに含まれています。

では、レディースローンと他のローン商品の違いを見ていきましょう。

システムや商品スペックは通常のカードローンと変わらない

実は、レディースローンの商品スペックや審査基準、システムなどは、一般的なカードローンとほぼ変わりません。参考として、プロミスの女性向けカードローン「レディースキャッシング」と、同社のカードローン「フリーキャッシング」の商品内容ページを見比べてみましょう。

見ていただければ分かる通り、まったく違いがありません。これは、プロミスが特殊というわけではなく、他の大半の金融機関でも同様です。

では、レディースローンと他のローンの違いはどこにあるのでしょうか?それは、申込時や返済時の電話対応や、公式のWebサイトを見れば分かります。

女性専用の電話窓口やWebページの有無が大きな違い

レディースローン最大の特徴は「女性専用の電話窓口」や「専用のWebページ」が用意されている点にあります。逆を言えば、それ以外は基本的に無担保ローンと変わらない、ということですね。

一例を出すと、アコムのレディースローン「はたらく女性のカードローン」の公式サイトは、TOPこそ女性専用のページが用意されていますが、申込ボタンをクリックすると、男性女性問わずに申し込める「アコムのカードローン」と同じ申込ページに遷移します。つまり、商品スペックが同じなため、申込フォーマットも共通しているというわけです。

しかし、入り口に女性向けの専用ページや専用電話窓口が用意されているというだけでも、融資に不安や抵抗を感じる方の心理的ハードルは、かなり低くなります。こういった女性に配慮したサポート体制が整っている点が、レディースローンと他のカードローンの大きな違いです。

女性専用の電話窓口ではどのような対応を行っているの?

レディースローンの女性専用電話窓口では、金融機関ごとに若干異なりますが、基本的に次のような対応が行われています。

- 申込に関する質問への回答

- 返済シミュレーションの作成、提案

- 融資に関する不安や悩みを緩和するための相談受付

- 返済が厳しい場合の相談受付 など

こういった質問や相談に親身になって対応してもらえるのであれば、無担保ローンに多少抵抗がある方でも、申込検討しようかな?という気持ちになれますよね。

また、顧客からの「融資に関するデリケートな相談を男性にするのはちょっと……」という声に応え、オペレーターは基本的に女性のみで構成されています。男性の対応が苦手な方でも安心して電話できるのは、かなり嬉しいポイントだと言えるでしょう。

レディースローンの特徴とメリット

レディースローンと他のローン商品の大きな違いは「女性が安心して融資の申込や返済相談ができるよう、専用のサービスやサポートを設けている」ことだとご説明しましたが、ここでさらに具体的な特徴を挙げながら、レディースローンの持つメリットをご紹介したいと思います。

女性専用電話窓口は対応が柔らかい

レディースローンの女性専用窓口は、オペレーターがすべて女性であるというだけでなく、相談や質問の内容によらず、柔らかく親身な対応を行っています。

近年、大手金融機関の窓口は、顧客獲得のためにサービス品質向上に努めていますが、やはり返済に関する相談などの場合は、そでない対応を行ったり、やりとりの言動が厳しくなったりするケースが見られます。また、延滞や滞納などの問題は男性の上席対応(管理者による電話対応)となることが多く、このことが多くの女性を萎縮させている一面があります。

しかし、返済の意思はあっても、やむを得ない事情からお金を返せない状況に陥ることは誰にでも起こりえます。例えば、本人や配偶者が事故や病気に見舞われ入院した場合、一時的に収入が途絶え、しばらくの期間返済が難しくなる、なんて事態も有り得ますよね。

こういった緊急時、気の弱い女性の中には「電話で返済の相談をすると、男性担当者に辛く当たられるのでは……?」と考える方が多く、相談できずに状況を悪化させてしまう事例が少なからず見られます。

その点、女性専用窓口であれば女性オペレーターが対応を行い、延滞・滞納などの返済の問題にも高圧的な言動をしないよう配慮されているため、安心して問題の対策や解決方法について相談することができます。

万が一の時に安心して相談できる窓口が用意されているという点は、レディースローンの大きなメリットだと言えるでしょう。

安定収入があれば、パート・アルバイトでも申込可能!

女性がカードローンなどの無担保融資を検討する場合、「勤務形態がネックにならないか心配」と悩みがちです。特に、最近は女性の働き方の幅が広がっていることもあり、自身の勤務形態が申込条件に引っかかるのでは?と不安を抱く方も増えてきています。

しかし、レディースローンは「継続した安定収入があれば、パート・アルバイトでも申込OK」としている商品が多く、毎月1回以上の定期的な給与収入があれば、職種や勤務形態を問わず申込できる可能性があります。

ただし、テレワークやクラウドソーシングといった自由度の高い働き方の場合、年収、月収の大小にかかわらず、申込条件を満たさないと判断されることが少なくありません。これは、テレワークやクラウドソーシングは収入額に波があるため、継続した安定収入があると認められにくいことによります。

レディースローンの電話窓口では、申込に関する質問・相談にも対応しているので、ご自身の勤務形態に不安がある方は、事前に問合せをすると良いでしょう。

商品スペックや審査基準は一般カードローンと同水準

レディースローンは、一般的なカードローンと比較して上限金利が低い、女性優遇の審査が行われているといったイメージを持たれがちです。

しかし、前述の通り、レディースローンの商品スペックは一般的な個人向け無担保ローンと同水準にあり、審査が他と比べて甘いということもありません。中には、アイフルの「SuLaLi」のように、上限金利が10万円と低く設定されたものがありますが、ごく一部の商品に限られます。

ここで注目したいのが、商品スペックや審査基準、基本的なサービス内容などが他のローンと変わらないにもかかわらず、レディースローンだけが「専用電話窓口など、女性に配慮したサービスやサポートが受けられる」という点です。

特別な条件を満たしたり、別途料金を払ったりすることなく、優しく丁寧な電話対応やサポートを受けられるのは、想像以上に大きな特典です。ローンに抵抗や不安を感じる方にこそ、レディースローンはおすすめできる金融商品だと言えるでしょう。

レディースローン選びで注目すべきポイントとは?

現代女性は、家事や仕事、育児や介護などで多忙を極めています。この項目では、そういった忙しい女性の目線を意識しながら、レディースローン選びで注目すべきポイントを考えてみましょう。

申込方法が「WEB申込可能」か「WEB完結」のどちらなのかをチェック!

インターネットの発達によって、カードローンをはじめとした無担保ローンの多くは、WEB上から申込ができるようになりました。

ここで注目したいのが、そのカードローンのネット申込の種類が「WEB申込可能」と「WEB完結」のどちらであるか、という点です。この2つは一見すると大変似ていますが、手続き的には別のものなので注意が必要です。「WEB申込可能」「WEB完結」それぞれの特徴は、次の通りです。

WEB申込可能

WEB上から申込はできるが「カードの受取に来店が必要」「必要書類の提出に郵送しか選べない」など、実店舗への来店や郵送の手間が必要な手続き方法

WEB完結

WEB上で申込から融資まで完結できる手続き方法。実店舗への来店や書類郵送が必要なく、自宅にいながら申込から契約まで完了できるため、多忙な人や外出が難しい人におすすめ

この2つのどちらを選ぶかによって、手続き完了までにかかる手間や時間はかなり違ってきます。レディースローンの申込を検討する場合は、手続き方法がどちらになるか、しっかりチェックすることをおすすめします。

身近なATMが利用可能かどうか

ローンの借入や返済は、できるだけお手軽便利に済ませたいですよね。仕事や家事、育児で時間に追われる方ほど、利便性にはこだわるのではないでしょうか?実は、レディースローンの利便性は、身近にあるATMを利用可能かどうかによって大きく変わってきます。

例えば、自宅近くのコンビニATMが対応していれば、緊急時でも24時間好きなタイミングで借入ができますし、ちょっとした買い物のついでに返済を済ませるなんてことも可能です。

また、職場近くの銀行ATMが対応していれば、お昼休みを利用して借入・返済ができるなど、時間を有効利用することができます。お給料を出し入れする際に、一緒に返済処理をする方も多いようですね。

ローン選びで利用可能なATMを重視する人は意外に少ないですが、多忙な女性にとっては重要度の高いポイントとなるので、ぜひ注目してみて下さい。

早期返済を予定する場合は無金利サービスの有無を確認!

レディースローンの利用目的として多いのが、一時的な家計の穴埋めや、冠婚葬祭や急病、事故などに関わる急な出費への対応などです。これは、少額借入、早期返済を予定した借入を念頭においた申込が多いことを意味します。

ここで活用したいのが、主に消費者金融のレディースローンで用意されている「無利息サービス」です。無金利サービスとは、基本的に「初回借入時に一定期間無利息になる」というもので、返済が早ければ早いほど、お得な借入が実現します。

この無利息サービスは、少額借入、早期返済予定でレディースローンを検討する方にこそ、大きなメリットがあります。申込を検討する場合は、無利息サービスの有無をしっかり確認しておきましょう。

※無利息サービスが利用可能なレディースローンの一例

| 無利息日数 | サービス開始日 | |

| プロミス プロミスレディース | 30日間 | 初回借入日の翌日 |

| アコム 働く女性のカードローン | 30日間 | 契約日の翌日 |

| ノーローン 女性のためのノーローン | 7日間 | 初回借入日の翌日 |

レディースローン申込前に確認しておきたい注意点

レディースローンを検討する方の多くは「家族に内緒で借入したい」「専業主婦だけど申込みたい」など、それぞれに多様な要望を持っています。ここでは、そんな要望の声を参考に、申込前に確認しておきたい注意点を考えてみましょう。

家族に黙って申込みたいなら、一緒に対策してくれる金融機関を選ぼう

急病、事故などの緊急出費をローンの借入金で補おうと考える場合、多くの女性が「家族に心配をかけないよう内緒で手続きしたい」と考える傾向にあります。

また、近年無担保ローンはある程度の市民権を得てきましたが、いまだ「なんだか後ろめたいので、ローンの契約自体を家族に知られたくない」という声が多く聞かれます。

そこで確認したいのが、申込を検討するレディースローンの金融機関が、家族に内緒の借入に理解があるかどうかという点です。

最近は、大手消費者金融会社を中心として、家族に申込や契約が知られないよう配慮した対応を行うところが増えています。実施されている対策の具体例としては、次のようなものがあります。

・契約書やローンカードを時間指定で郵送する

・契約書や明細書の郵送をWEB確認(電磁交付)に切替える

・自宅への電話の際、金融機関からの入電だと分からないよう配慮する

特に、契約書や明細、ローンカードなどの郵送物から家族に契約が発覚するケースが多いため、郵送物に関する対応、対策が行われているかどうか、申込前に確認しておくのは重要です。

また、レディースローンの場合、申込の際に専用窓口に相談することで、個人の事情に応じた「家族に内緒の対策」を提案してもらえる場合もあります。申込や契約が家族に発覚するのが心配な方は、どのような対策が可能なのか、電話で細かく確認してみるのもよいでしょう。

結婚・出産・介護などで離職した場合の対応はどうなる?

女性は男性と比較すると、結婚・出産・介護など、家庭の事情で離職せざるをえない場面に直面する機会が多い、という問題があります。

ここで気になるのが、レディースローンの契約後に離職した場合、どのような対応がなされるかということです。「収入がなくなったなら借入金を全額返して下さい!」なんて対応をされたら、目も当てられませんよね。

まず前提として、離職した場合は速やかに金融機関窓口へ申し出る必要があります。これは、離職することで、契約者の返済能力や属性が変わってくるためです。この申し出を怠ると、最悪、契約解除など厳しい対応がなされるため注意が必要です。

離職を申し出た後の対応は申込先の金融機関によって異なりますが、離職後に無職となった場合でも、一括返済せまるなど無茶な対応をしてくる金融機関はありません。まずは安心して離職の申し出と手続きをとりましょう。

ただし、離職後は再審査が行われ、融資枠が減額されたり、新規借入が制限されたりすることが考えられます。これらの対応は、ローンの利用や返済計画に大きく影響することになるため、できれば申込前に確認しておきたいポイントです。

専業主婦は申込可能なレディースローンが非常に限られている

レディースローンは女性向けの無担保ローンではありますが、専業主婦の場合、申込可能な商品が非常に限られる、という現実があります。

例えば、TVCMなどでおなじみのアコムやプロミスなどのレディースローンは、総量規制の対象となるため、専業主婦は申込自体不可となります。

総量規制は、アコムやプロミスなどの貸金業者に適用される「貸金業法」に定められた規制のひとつで、「個人の借入総額を、原則、年収の3分の1にまで制限する」と規定しています。つまり、総量規制のために「収入がない専業主婦は、原則として貸金業者から借入ができない」というのが実情なのです。

また、2017年3月以前は、貸金業法の影響を受けない銀行(銀行は銀行法が適用される)などが、専業主婦でもローン申込OKとするケースがそれなりにありました。

しかし、2017年4月以降、大手銀行を中心に申込条件や審査の厳格化が進みつつあり、大半の銀行系レディースローンで、申込条件に「安定した収入」が盛り込まれるようになりました。結果、専業主婦が申込可能なレディースローンの数が減少傾向にあり、選択肢の幅は現在進行形で狭まりつつあります。

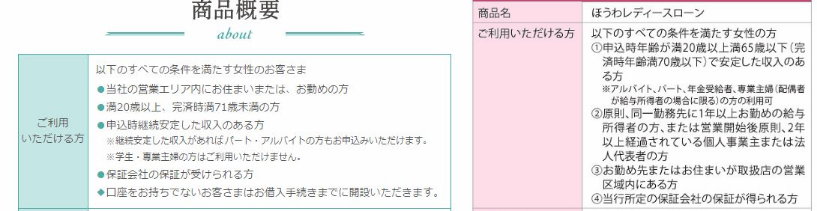

※「安定した収入」が申込条件に含まれる銀行系のレディースローンの一例

※右の画像 ほうわレディースローン 左の画像 女性応援ローンcannael<カナエル>

とはいえ、地方銀行や信用金庫の中には、レディースローンとは限らないものの、専業主婦でも申込可能な無担保ローンをリリースするところも、まだまだ存在しています。

専業主婦という理由で選択肢が限られるのは辛いところですが、レディースローンを検討する場合は、申込条件をしっかり読み込み、申込可能かどうか十分確認するようにしましょう。

レディースローンは上手に使えば一般カードローンよりメリットあり!

この記事のまとめ

- レディースローンと他のローンの違いは、女性専用窓口の有無にある

- レディースローンと一般的なカードローンの商品スペックやサービス内容は同水準

- レディースローンだからという理由で審査基準が緩くなることはない

- 申込の際は、多忙な女性向けのサービス内容であるか確認するのがおすすめ

- 専業主婦は申込の選択肢が限定されるので注意が必要

レディースローンは、基本の商品スペックこそ一般的なカードローンと同水準ですが、女性に配慮したサポートが受けられるという大きなメリットを持ち合わせています。しかも、このサポートを受けるために、別途料金を支払ったり、特別な条件を満たしたりする必要がないとくれば、活用しない手はありません。

カードローンをはじめとした無担保ローンを検討する際は、ぜひ、同じ金融機関内でレディースローンが利用可能かどうか確認してみて下さいね。